Un seguro de vida te brinda la tranquilidad de contar con la protección financiera que necesita tu familia o tu empresa en caso de que, por fallecimiento o incapacidad, dejaras de percibir ingresos, pero ¿sabías que también protege tu futuro? ¡Así es! Ya que te permite generar ahorros para lograr tus metas, por ejemplo, tener recursos para tu jubilación.

Un seguro de vida es aquel que garantiza el pago de una suma de dinero determinada a los beneficiarios, en caso de que el titular del mismo falte físicamente o sufra incapacidad.

Si estas situaciones no se presentan prematuramente, permite al asegurado utilizar en vida los fondos que se hayan generado en su cuenta. El seguro de vida “internacional” provee a nuestros clientes internacionales productos de calidad y soluciones que satisfagan sus necesidades financieras.

El seguro de vida es una inversión a largo plazo. Desde EBA, te ofrecemos el respaldo de las mejores aseguradoras del mercado internacional, con excelentes calificaciones, prestigio y la trayectoria que te garantiza que estarán allí para proveer los beneficios cuando se necesiten.

Las aseguradoras internacionales de vida ofrecen los siguientes productos:

Póliza de Incapacidad Total Permanente (PTD, por sus siglas en inglés).

Los seguros de vida están disponibles para ofrecer múltiples soluciones, de acuerdo con las características y necesidades de cobertura de quien los contrata. El costo, o prima a pagar, dependerá de esa variables particulares

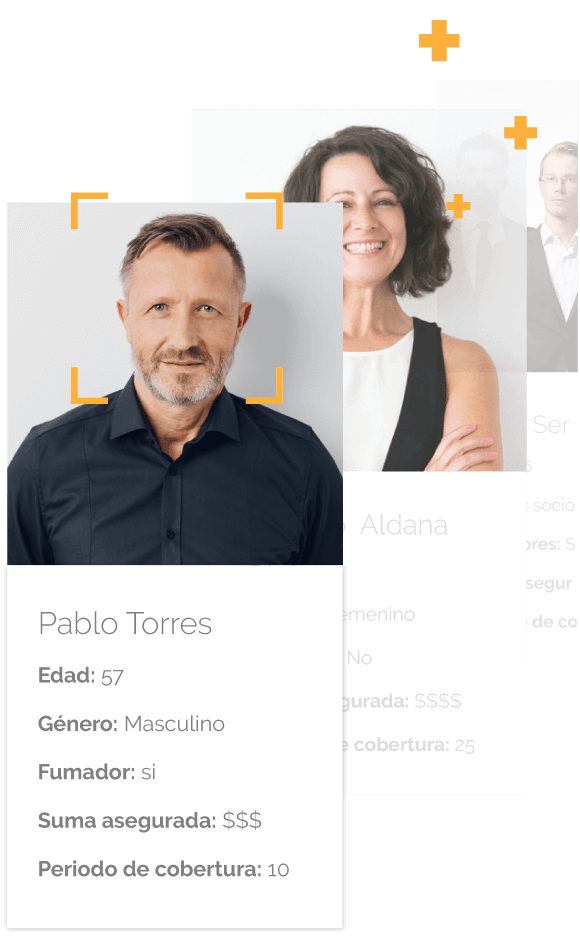

Para los seguros de vida, el factor género juega un papel fundamental en el cálculo del costo. En ese sentido, las mujeres tienen un costo menor que los hombres si comparamos a una mujer y un hombre de las mismas edades, no fumadores y similar estado de salud.

Es uno de los factores determinantes en el costo. Entre más años tenga la persona que quiere contratar el seguro de vida, mayor es el riesgo asociado a su posible fallecimiento o incapacidad por accidente o enfermedad. Por este motivo, la “prima” o precio del seguro de vida se incrementa con la edad.

El costo de un seguro de vida será significativamente mayor para una persona fumadora que para otra persona de su misma edad y sexo que no tenga el hábito de fumar.

La mayoría de las aseguradoras requiere completar un examen físico y pruebas de laboratorio en el momento de la contratación. El resultado influye en el valor de la prima. Generalmente, estos determinan si una persona califica como estándar.

Es la cantidad máxima que cubrirá la aseguradora. Entre más alta sea, más elevado será el pago que tendrás que realizar cada mes o cada año, pero la garantía costo-beneficio también incrementará.

Cuanto mayor es el periodo que requieres estar protegido para amparar a tus beneficiarios, en caso de que no estés para proveerles recursos económicos, mayor será el precio a pagar. Por ejemplo, si quieres una suma asegurada de USD 300.000, el costo será mayor si deseas protección por 30 años, que si solo requieres cobertura por 10 años.

Dependerá del seguro seleccionado que puede ser: Seguro de vida a término, Seguro de vida universal, Póliza de enfermedades críticas, Seguros de accidentes personales y desmembramiento, Póliza de Incapacidad Total Temporal, Póliza de Incapacidad Total Permanente.

Por ejemplo, si quieres una suma asegurada de USD 100,000, el costo del seguro de vida universal es mayor que el del Seguro de vida a término, debido a que parte de la prima del Seguro de vida universal se aplica para ahorro.

.png)

Conoce todas las acciones que puedes llevar a cabo, de manera escalonada, para que tus seres queridos siempre estén respaldados en caso de cualquier accidente o evento desafortunado.

La vida diaria representa una serie de riesgos que, aunque no los veamos, están latentes y qué mejor que estar preparados en caso de que ocurra algo de forma imprevista.